一、金融体系发展与挑战历程

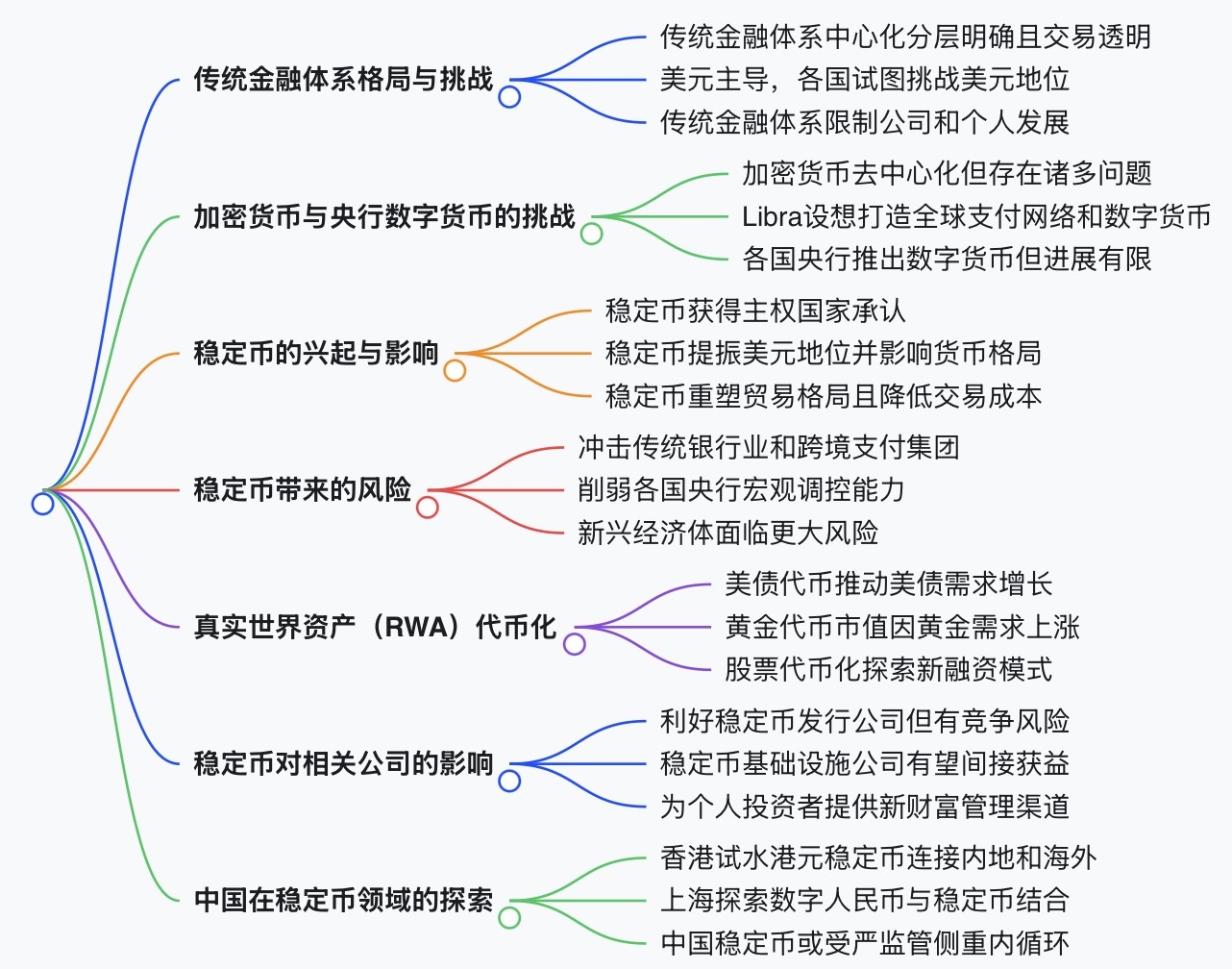

- 传统金融体系(1.0 阶段):呈中心化、分层明确且交易透明的特点,美元在其中占据主导地位。尽管 2025 年第二季度各国央行持有的美元计价资产占外汇储备总额比例降至 56.3%(1994 年以来最低),但其他货币占比总和仍难与美元抗衡。不过,各方势力均有改变格局的诉求,美国注重未雨绸缪以维护霸权,其他国家试图挑战美元,大公司和个人则受中心化、审查、高额税费及交易限制等困扰,且现有金融体系可操作空间已极小。

- 加密货币(首个挑战者):具有去中心化、抵制审查的特性,试图颠覆传统体系,但因波动过大(如币值一天内差距悬殊)、主权国家接受度低且常遭打压,缺乏合法性,后期沦为投机产品,挑战失败。

- Libra 与央行数字货币(第二个挑战者):Meta 最初推出的 Libra 计划打造全球性去中心化支付网络与超主权货币,因引发各国反对、美国政府施压,最终妥协,改为单一锚定美元、加强监管并更名,沦为类似美国版央行数字货币的形态;多国随后推出央行数字货币(如数字人民币),但多为传统主权货币的形式转换,与现有体系差异小,缺乏突破性,挑战也告一段落。

- 稳定币(第三个挑战者):凭借美国《天才法案》、中国香港稳定币条例等获得主权国家承认,具备挑战现有金融体系的基础。它吸取前两者教训,兼具去中心化属性与中心化支持(如美国政府支持的发行方),成为传统金融与加密世界的桥梁,被各方接受度更高。

二、稳定币的影响

- 对货币体系的影响

- 巩固美元霸权:稳定币中 95% 以上锚定美元,高于美元在全球支付货币中 56% 左右的占比,发行方借助美国信用背书,稳定币成为美元补充与依附者,还通过 “用户用美元买稳定币 — 稳定币在加密体系流通 — 发行方用美元买美债” 的循环,持续增加对美元和美债的需求,长期将进一步稳固美元地位,同时削弱其他货币(尤其是弱货币、非自由兑换货币),甚至可能导致部分货币被淘汰,重塑全球货币格局。不过短期美元会受美国政府停摆(两党矛盾尖锐,可能大规模裁员、影响数据发布及降息进程)等因素影响出现调整。

- 对各国货币主权的威胁:若以美元为基础的稳定币主导全球金融经济活动,除美联储外,全球多数央行的宏观调控能力将被削弱甚至架空,新兴经济体风险更甚。

- 对贸易的影响:基于区块链技术,稳定币能大幅降低跨境交易成本(从传统的 6.35%-6.5% 降至 1 美元以下)和缩短结算时间(从 3-5 天缩至最快即时、最慢 1 小时),有望重塑贸易格局,促进贸易往来。

- 对传统银行业及支付体系的影响:稳定币可高效低成本完成汇款,无需国际银行卡,会削弱银行汇款职能,降低银行在金融领域的价值;目前由泰达、Circle 主导的稳定币行业规模达 3000 亿美元,对 SWIFT 系统等跨境支付集团构成重大威胁,SWIFT 虽计划联合银行应对,但未来主流银行、支付集团与加密货币行业的激烈竞争不可避免。

三、真实世界资产(RWA)代币化发展

- 概念与规模预测:稳定币本质是 RWA 的一种表现形式,RWA 还涵盖黄金、美债、房地产、知识产权等实体与无形资产,可通过区块链代币化后自由流转交易,预计五年内将成长为十万亿美元规模产业。

- 各类资产代币化情况

- 美债代币:作为 RWA 标杆,与美元稳定币相辅相成,稳定币发行商大量持有美债(如泰达持有 1200 亿美元美债,超德国成为全球第十九大美债债主),推动代币化美债产品总资产增长(今年跃升 80% 达 74 亿美元),贝莱德等机构相关基金增长迅速,麦肯锡预测代币化债券等市场规模或达 2 万亿美元,能帮助美国政府降低成本,在美联储降息周期为美债价格提供支撑。

- 黄金代币:因黄金需求激增、价格上涨,泰达黄金代币(XAUT)市值翻倍,全网黄金代币总市值突破 30 亿美元创新高。未来各国(包括中国)或需增加黄金储备以对冲美元霸权强化风险,黄金代币需求有增长空间,但黄金供给相对有限,与美元美债稳定币(供给上不封顶)有显著区别。

- 股票代币化:美股已有实践,能拓展融资渠道、提升流动性、降低投资门槛,吸引增量资金流入美股。早期证券型代币发行(STO)因多种原因发展不佳,现随稳定币获得背书而回暖,如 Xox 智能协议让股票交易拓展至区块链,可 7×24 小时交易、低手续费、省去 IPO 中介费;Robinhood 向欧洲用户发售未上市公司代币化股票(通过特殊目的工具 SPV 模式),虽存在监管争议,但自身加密货币交易业务增长显著、股价上涨。不过目前股票代币多不面向美国客户以绕开监管,仍属实验性产品。

四、稳定币相关市场机遇与风险

- 机遇

- 稳定币发行公司:如 Circle(USDC 发行方)长期受益于稳定币发展,USDC 需求增长会带动其储备资产(美债、现金等)规模及利息收益增加,合作方 Coinbase 也可分成获利,二者若稳固市场地位,在全球金融体系中话语权将提升,对股价形成支撑。

- 相关基础设施公司:如 Marathon Digital、Riot Platforms 等挖矿及比特币相关公司,稳定币带来的资金或部分配置比特币,支撑比特币价格及相关公司股价;Coinbase 等涉足稳定币的加密领域公司,因提供关键基础设施也有发展空间;英伟达、AMD 等芯片公司,或因 RWA 发展带来的链上交易量、算力需求增长而间接受益。

- 个人投资者:资产代币化为个人提供新型财富管理渠道,可通过持有锚定美元资产的稳定币实现财富保值增值抗通胀,但需以合规为前提。

- 风险

- 稳定币发行商利润风险:美联储降息周期会导致稳定币发行商(如 Circle)持有的短期国债等低风险资产收益率下降,影响运营收益。

- 市场竞争风险:稳定币发行商间竞争激烈,如 Tether(USDT 发行方)计划推出合规稳定币,曾冲击 Circle 股价。

- 系统性风险:若居民存款转向稳定币或加密钱包,银行将面临存款、流动性及系统性风险,目前全球仅不到三分之一国家有全面数字资产监管规则,风险防控不足。

- 监管与货币主权风险:稳定币可能加剧泡沫风险,虽相关法案已关注,但控制力不足;弱货币国家若加强跨境资本流动监管,可能陷入 “越管制 — 本币越难自由兑换 — 越不国际化 — 公信力越弱” 的恶性循环,面临美元收割风险;各国货币主权也可能受美元稳定币冲击。

五、中国的应对与立场

- 布局尝试:将香港和上海作为金融实验室,香港依托国际金融中心地位推出稳定币相关法案,发展港元稳定币以连接内地与海外;上海以数字人民币为核心,尝试推出境内离岸稳定币,探索依托央行信用背书通过稳定币拓展人民币市场,但推出的稳定币大概率受严监管,主要集中在内循环。

- 风险防范与发展策略:关注稳定币带来的颠覆性影响及风险,因美元稳定币对人民币构成威胁,且顾虑资本外流等问题,内地居民暂无法合规参与香港 RWA 产品;未来将坚持独立自主的内循环道路,应对金融世界变革。

声明:任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。

评论(1)

稳定币影响很大,但国内已经推迟了,据说香港那边京东与阿里已经退出了。